كيفية تحديد الميزانية مثل المحترفين في 5 خطوات سهلة للغاية.

هل صنع الميزانية معقد للغاية؟

صحيح أن معظم الطرق يصعب إعدادها ...

لكن لا داعي للتنقل في ضباب كامل!

لا يتسبب ذلك فقط في ضغوط عدم معرفة مقدار ما تبقى في نهاية الشهر ...

... ولكن بالإضافة إلى ذلك ، فإنك تخاطر بأن تكون مكشوفًا وأن تضطر إلى دفع رسوم بنكية شائنة!

لحسن الحظ ، هناك ملف طريقة بسيطة وفعالة لوضع ميزانية مثل المحترفين في 5 خطوات سهلة فقط.

كل ما تحتاجه لتكون قادرًا على إدارة أموالك بشكل أفضل على أساس يومي هو اتباع هذا الدليل السهل. بحث :

انقر هنا لطباعة هذا الدليل بسهولة بتنسيق PDF.

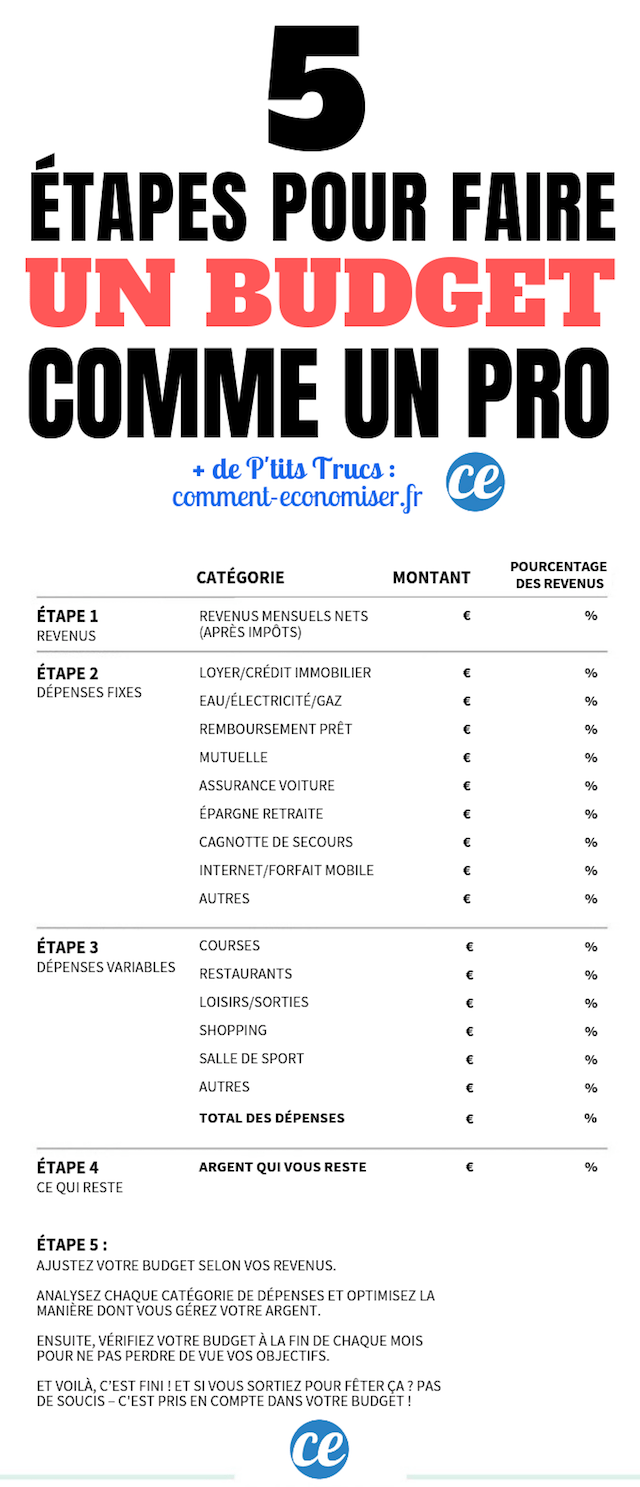

الخطوة 1: احسب صافي الدخل الشهري

الخطوة الأولى بسيطة للغاية.

ما عليك سوى إلقاء نظرة على آخر إيصال دفع لك وحساب دخلك الشهري.

هذا هو ببساطة المبلغ الذي يتم دفعه في حسابك المصرفي كل شهر ، بعد خصم الضرائب.

مع اقتطاع الضرائب ، لم تعد مضطرًا لحساب أي شيء.

في الواقع ، اعتبارًا من 1 كانون الثاني (يناير) ، يتم تحصيل الضريبة تلقائيًا بواسطة صاحب العمل أو صندوق المعاشات التقاعدية الخاص بك.

إذا كنت تعمل لحسابك الخاص ، فراجع دخلك خلال آخر 5-6 أشهر للحصول على تقدير موثوق لدخلك الشهري.

الخطوة الثانية: اذكر نفقاتك الثابتة

قم الآن بعمل قائمة بجميع نفقاتك الثابتة ، تلك التي يستحيل حقاً قطعها.

هذه هي جميع النفقات التي يتعين عليك دفعها كل شهر ، لأنها ببساطة ضرورية (للبقاء على قيد الحياة) لقمة العيش.

ويشمل ذلك: الإيجار والرسوم المتعلقة بالسكن (الماء والكهرباء والغاز) أو المصاريف المتعلقة بالسيارة (التأمين ، وقوف السيارات ، الوقود).

في هذه القائمة ، أضف أيضًا الأموال التي تريد تخصيصها كل شهر لإنشاء صندوق للطوارئ.

عند إدراج جميع نفقاتك في الميزانية ، تذكر أن تضع كل حساب في فئة منفصلة.

لماذا ا ؟ لأنه من الأسهل بكثير تتبع كل حساب عندما تعرف الفئة التي تنتمي إليها.

لا تنسى أن تضع كل ما تبذلونه من النفقات الثابتة، بما في ذلك تلك التي لم يتم فوترتها شهريًا ، مثل التأمين على المنزل.

على سبيل المثال ، إذا كنت تدفع مقابل إحدى وثائق التأمين الخاصة بك مرتين في السنة ، فاحسب المبلغ الإجمالي الذي تدفعه في عام واحد ، ثم اقسمه على 12.

مثال آخر: إذا كانت فواتير الكهرباء والغاز تختلف كثيرًا من شهر لآخر ، فقم بإضافة كل ما دفعته لمدة 12 شهرًا ، ثم قسّم هذا المبلغ على 12.

الخطوة 3: ضع قائمة بمصروفاتك المتغيرة

الآن ، حان الوقت لسرد جميع نفقاتك الأخرى.

هذه نفقات ليست ضرورية للمعيشة ، وهي النفقات المتغيرة.

يمكن أن تتغير هذه من شهر لآخر.

إنها على سبيل المثال جلسة تسوق ، أو تنظيف بالفرشاة عند مصفف الشعر ، أو اشتراك في صالة الألعاب الرياضية ، أو حتى نفقات تتعلق بالنزهات.

أنفق كل ما تبذلونه من نفقات إعادة النظر، بما في ذلك تلك التي قد تبدو تافهة مثل تذكرة فيلم ، أو قهوة يومية ، أو شراء تطبيق على هاتفك ، وما إلى ذلك.

في الواقع ، من خلال إجراء هذا الفرز يمكننا تحديد النفقات الصغيرة التي هي في الواقع ثقوب سوداء حقيقية في الميزانية!

احرص على سرد جميع نفقاتك في فئات منفصلة.

الهدف هنا هو أن تكون قادرًا على تقدير نفقاتك المتغيرة بأكبر قدر ممكن من الدقة. ولكي تكون ناجحًا ، فإن المفتاح هو تتبع عادات الإنفاق الخاصة بك.

إذا كان سرد نفقاتك يبدو معقدًا للغاية ، فاعلم أن هناك بعض التطبيقات الرائعة لإدارة ميزانيتك.

على وجه الخصوص ، أوصي بـ Bankin '، وهو تطبيق تم تطويره بواسطة شركة فرنسية ناشئة!

بمجرد توصيل هذا النوع من التطبيقات ، يتم تصنيف نفقاتك تلقائيًا.

يمكنك بسهولة اكتشاف مقدار ما تنفقه على البقالة والتسوق والمطاعم ...

لا داعي للقيام بحساباتك ، لأن لديك شهورًا من إنفاق البيانات في متناول يدك.

الآن يمكنك مراجعة عادات الإنفاق الخاصة بك. الهدف هنا هو إيجاد مبلغ معقول لكل تلك النفقات غير الضرورية.

حدد الفئات التي تنفق فيها أكبر قدر من المال واسأل نفسك السؤالين التاليين:

- هل هم حقا ضروريون للعيش؟

- ما هي المصاريف التي يمكن تقليل تكلفتها؟

يجعل هذا الفرز من الممكن تحديد أولويات النفقات وفقًا للاحتياجات ، أي تحديد النفقات التي غير صحيح ليس لا غنى عنه.

الخطوة 4: احسب ما تبقى لديك

بفضل الخطوتين 2 و 3 ، قمت بحساب نفقاتك الشهرية الثابتة والمتغيرة.

اجمع فقط لتحصل على إجمالي هذه النفقات.

احسب الآن الفرق بين دخلك وإجمالي نفقاتك.

تحصل على ما يسميه الخبراء بـ دخل يستعمل مرة واحدة. ببساطة:

دخل يستعمل مرة واحدة = الدخل الشهري - إجمالي المصروفات (الثابتة والمتغيرة)

هذا هو المال الذي تركته في جيبك بعد كل مصاريفك الشهرية، بما في ذلك النفقات "المستدامة" مثل الإيجار ، وكذلك النفقات "المتغيرة" مثل التسوق.

من الناحية المثالية ، هذا هو المبلغ الذي ستستخدمه كأساس لبناء الميزانية وتحقيق أهدافك طويلة المدى.

على سبيل المثال ، يمكنك وضع هذه الأموال جانبًا لشراء منزل ، أو لتمويل صندوق تقاعد صغير.

هدفك ، بالطبع ، هوزيادة دخلك المتاح.

لكن ال حقيقية يكمن سر إدارة أموالك بشكل جيد في معرفة كيفية إرسال أكبر قدر ممكن من هذا الاحتياطي إلى إنقاذ.

في الأساس ، فإن المدخرات هي التي يجب أن تتحسن من إنفاقك!

اختر مبلغًا لتوفره كل شهر ، ثم حاول معرفة النفقات التي يمكنك تقليلها.

لدينا جميعًا العديد من رغبات وإغراءات التسوق ، لكن دخلنا المتاح محدود.

لذا فالأمر متروك لك لإيجاد التوازن بين نفقاتك الحالية واحتياجات مدخراتك.

القاعدة الوحيدة التي يجب وضعها في الاعتبار هي محاولة ذلك لا تنفق أموالًا أكثر مما تكسبه أبدًا.

ولكن كيف نصل إلى هناك؟ لتوزيع أموالك بشكل صحيح بين مدخراتك ونفقاتك ، قم بأحد الإجراءات التالية:

1. حاول تقليل جميع نفقاتك المتغيرة إلى مبلغ معقول (على سبيل المثال 15٪ من دخلك).

أين

2. حاول استهداف الفئات الرئيسية للنفقات التي يمكنك من خلالها تحقيق وفورات كبيرة.

الخطوة 5: تقييم وضبط ميزانيتك

هذه هي الخطوة الأخيرة ، ولكن أيضًا الأكثر أهمية.

الآن احسب النسبة المخصصة لكل فئة من ميزانيتك.

بعد ذلك ، ألق نظرة فاحصة على ميزانيتك ... عن كثب. تحليلها ، ادرسها ، تشريحها!

حان الوقت الآن لفرز إنفاقك ، والطريقة التي تدير بها أموالك.

هل النسب المئوية المخصصة للنفقات معقولة بالنسبة لدخلك؟

هل أنت سعيد بالمبلغ الذي تدخره كل شهر؟

كيف توزع ميزانيتك بشكل أفضل؟

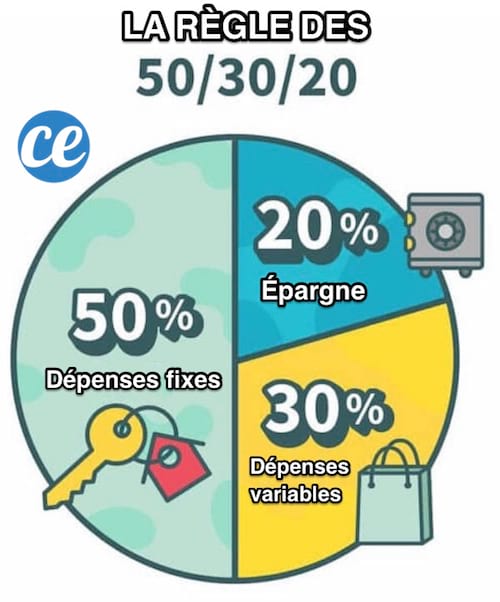

اتبع قاعدة 50/20/30

الطريقة الأكثر فعالية لتخصيص ميزانيتك هي الطريقة الشهيرة 50/20/30 القاعدة.

سترى ، المبدأ غاية في البساطة.

فقط قسّم دخلك إلى الفئات التالية:

- 50٪ من دخلك مقابل النفقات الثابتة (رسوم ، إيجار ، تأمين ، إلخ.)

- 20٪ ل مدخرات أو سداد الديون و

- 30٪ ل النفقات المتغيرة، مثل الخروج والتسوق ، ولكن أيضًا الطعام.

نتائج

وإليكم الأمر ، لديك الآن كيفية وضع الميزانية مثل المحترفين :-)

سهل وسريع وفعال ، أليس كذلك؟ :-)

في 5 خطوات سهلة ، يمكنك الآن تحديد الميزانية المثالية التي يجب وضعها في مكانها الصحيح - ميزانية تتناسب مع إنفاقك وأهدافك المالية.

هل تشعر بالتحفيز؟ هل أنت جاهز لتعرف بالضبط مقدار الأموال التي تنفقها (وتدخرها) كل شهر؟

لذا اعلم أنه لم يفت الأوان أبدًا لتولي الأمور بين يديك و إعادة أموالك إلى المسار الصحيح !

كل ما عليك فعله هو طباعة الدليل وملء الفراغات.

سترى ، هذا الدليل هو بمثابة خطة - خطة لمساعدتك على الخروج من المتاهة.

وبمجرد حساب ميزانيتك ، اختبرها! هذه هي الطريقة الوحيدة التي يمكنك من خلالها معرفة ما إذا كنت قد وضعت حدودًا وأهدافًا مالية واقعية!

بعض النصائح للنجاح

- كما ذكر أعلاه ، ينصح الخبراء باستخدام تطبيق إدارة الميزانية ، مثل Bankin '. سيساعدك هذا النوع من التطبيقات على تتبع نفقاتك بسهولة وقبل كل شيء عدم إغفال أهدافك المالية.

- خصص 30 دقيقة في نهاية كل شهر لمراجعة ميزانيتك مقابل عادات الإنفاق لديك.

- إدارة ميزانيتك عمل تعليمي ، وعمل تحسين. لذلك ، قم بإجراء تعديلات صغيرة على فئات الإنفاق وأهداف التوفير ، حتى تجد ميزانية مخصصة تمامًا ، والأهم من ذلك ، يمكن تحقيقها.

- لمساعدتك في تحديد ميزانية عائلتك بسهولة ، يمكنك أيضًا استخدام هذا الكمبيوتر الدفتري المفيد لتتبع النفقات.

دورك...

هل جربت هذه الحيلة لوضع الميزانية في 5 خطوات سهلة؟ أخبرنا في التعليقات إذا كانت فعالة. لا يسعنا الانتظار حتى نسمع منك!

هل تحب هذه الحيلة؟ شاركها مع أصدقائك على Facebook.

أيضا لاكتشاف:

الحيلة الغريبة التي أستخدمها كل شهر للتوقف عن تجاوز ميزانيتي.

ضع ميزانية شهرية شخصية لتوفير المال.